Apreciados traders,

Es bien conocido que nuestras estrategias pierden poder predictivo con el paso del tiempo. Sin embargo, este fenomeno al que algunos autores como Ernest Chan llama alpha decay, no suele ser analizado en profundidad.

En este articulo mostraremos las causas del alpha decay y, entendiendo el impacto de estas causas en los pares de divisas del mercado Forex, podremos responder a las siguientes preguntas:

- ¿como entrenar nuestras estrategias?

- ¿que pares operar?

- ¿en que direccion operar un par?

¡Comencemos!

Returns Drift en Forex: Cambios en los datos

Vayamos al grano: la causa del alpha decay es el drift, que son los cambios que se producen en los datos de los que disponemos para construir nuestras estrategias.

Si bien es cierto que no es habitual escuchar hablar de drift en el ambito del trading, es un concepto bien conocido en otros ambitos como el machine learning. En un problema clasico de machine learning tenemos unas variables independientes o features con las que pretendemos predecir una variable dependiente o target.

Si las caracteristicas de las features y del target y las relaciones que se establecen entre ellas no cambiasen, el modelo mantendria su poder predictivo a lo largo del tiempo. Sin embargo, en la mayoria de entornos se producen cambios en los datos a lo largo del tiempo, dando lugar a lo que se conoce como model decay.

El trading es similar a un problema clasico de machine learning: tenemos features (indicadores tecnicos, datos fundamentales, datos macroeconomicos…) con las que pretendemos predecir un target (retorno de las operaciones o derivados de este).

El Drift: cambios en las features y el target

Siguiendo con la analogia, en machine learning tenemos model decay y en el trading tenemos alpha decay. Ambos son exactamente el mismo fenomeno con la misma causa: el drift.

El drift representa los cambios en las features y/o en el target y/o en las relaciones que existen entre ambas.

Dependiendo de si son las caracteristicas de las features o del target las que cambian, hablamos de data drift o de concept drift. En este articulo nos vamos a centrar en el concept drift, que es el tipo de drift que afecta a la distribucion de los retornos con los que construimos el target que utilizamos para desarrollar nuestras estrategias.

Es obvio que la distribucion de retornos de un periodo bajista sera diferente a la distribucion de retornos de un periodo alcista.

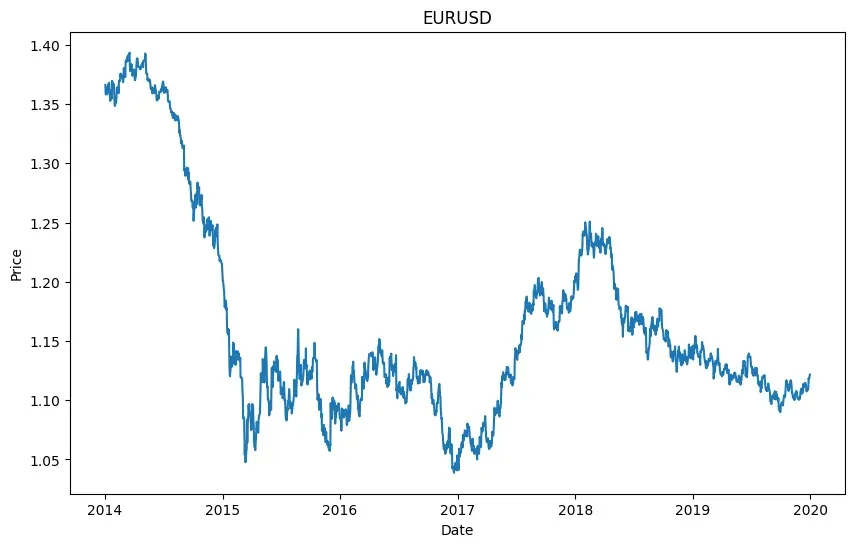

Un grafico vale mas que mil palabras, asi que vamos a graficar la evolucion del EURUSD para obtener un ejemplo:

Observamos que en el 2014 se producen fuertes caidas mientras que el 2017 se producen subidas.

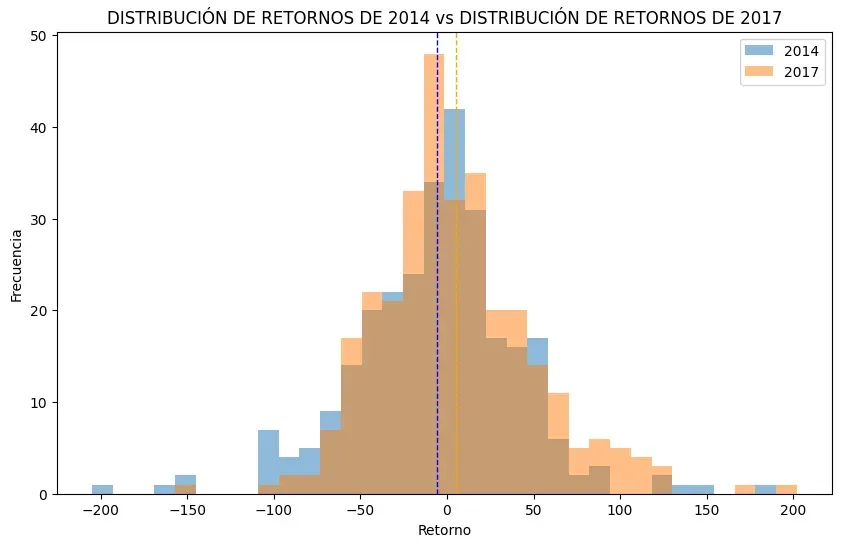

A continuacion mostramos una comparacion de la distribucion de retornos de estos 2 periodos:

Sin sorpresas: la media de los retornos en 2014 es negativa y la media de los retornos de 2017 es positiva. Es una manifestacion obvia de la existencia de concept drift: la distribucion de retornos varia en funcion del tiempo.

El Test de Kolmogorov-Smirnov

En estadistica existen infinidad de tests para comparar diferentes cualidades estadisticas. En nuestro caso particular, el test que mejor sirve a nuestras necesidades es el Test de Kolmogorov-Smirnov.

El resultado de dicho test se centra en un valor conocido como valor p. Es un valor entre 0 y 1 que nos indica la probabilidad de que dos muestras sean diferentes: si el valor p es 0 las muestras son totalmente diferentes, mientras que si el valor p es 1 las muestras son totalmente iguales.

Por lo tanto, podemos considerar el valor p del test de Kolmogorov-Smirnov como una metrica de la similitud entre dos muestras.

En el ejemplo anterior teniamos una distribucion correspondiente al periodo 2014 del EURUSD con media negativa y otra distribucion correspondiente al periodo 2017 con media positiva, con lo que podemos deducir que el valor p del test de Kolmogorov-Smirnov para esas muestras sera cercano a 0 (valor p = 0.13).

Mas alla de casos obvios como el anterior en el que comparamos un periodo bajista contra un periodo alcista, el test de Kolmogorov-Smirnov nos va a ser util en otras comparaciones en las que las medias seran parecidas porque ademas considera otras cualidades de las distribuciones como la desviacion.

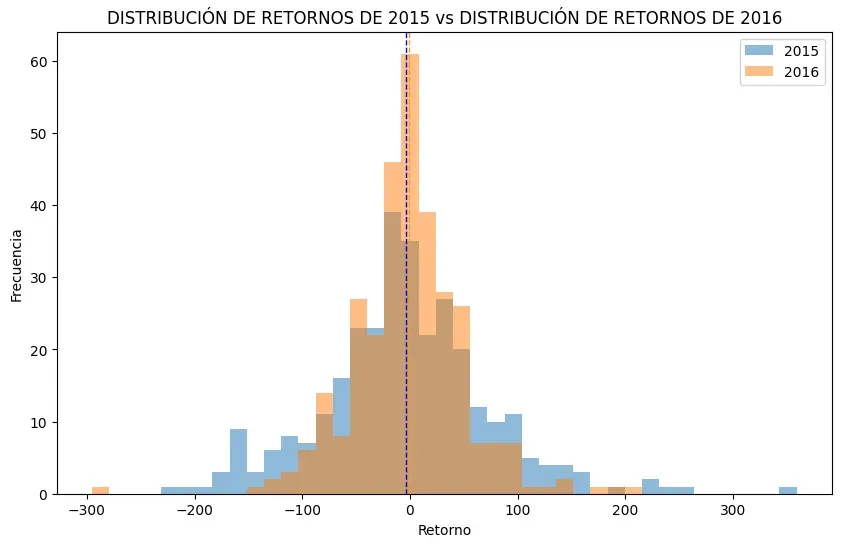

De nuevo, un grafico vale mas que mil palabras:

La distribucion de retornos del periodo 2015 tiene una media muy similar a la del periodo 2016 pero la desviacion del periodo 2015 es significativamente superior a la del periodo 2016, lo cual se manifiesta con mayores colas largas a ambos lados de la distribucion.

En este caso el valor p del test de Kolmogorov-Smirnov es aun menor al caso anterior: 0.03.

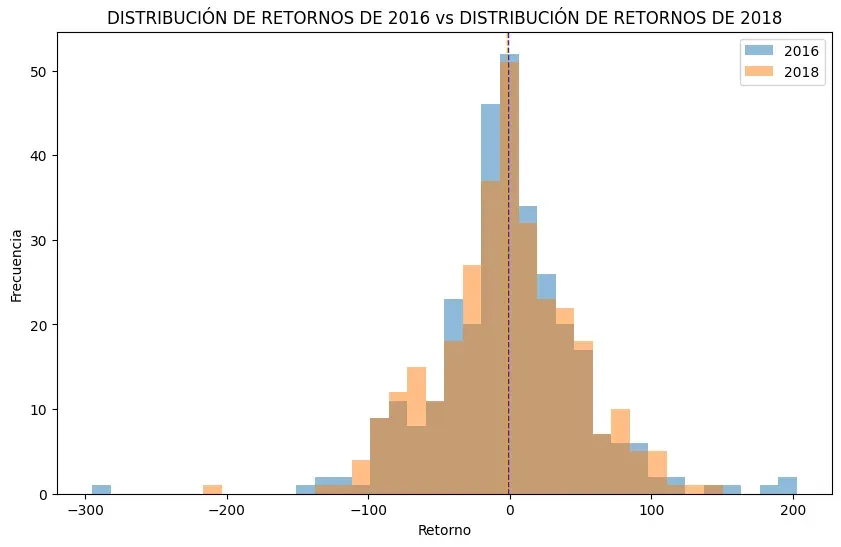

Por ultimo, vamos a mostrar un ejemplo de 2 distribuciones muy similares:

En este caso, la media de las distribuciones y la desviacion es muy similar, lo que implica un alto valor p del test de Kolmogorov-Smirnov: 0.91.

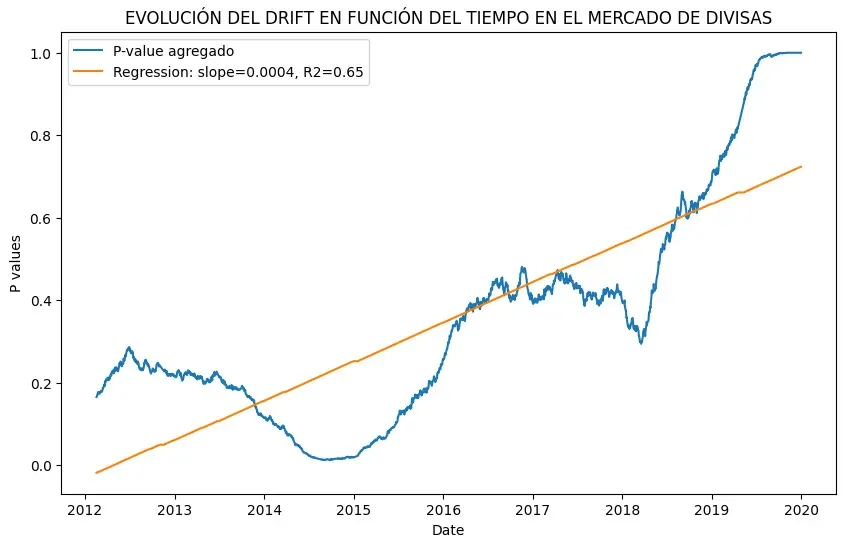

Evolución del drift de los retornos en el mercado Forex

Habiendo entendido que es el drift y habiendo definido una metrica que permite medirlo, podemos preguntarnos como evoluciona el drift de los retornos en los pares de Forex.

Para ello consideraremos los principales pares que son aquellos que se producen con las 8 principales divisas: USD, EUR, GBP, CHF, JPY, CAD, AUD, NZD.

Vamos a analizar un periodo de 10 anos que va desde el 01-01-2012 hasta el 01-01-2022.

La metodologia va a consistir en fijar una ventana fija de 2 anos del 01-01-2020 al 01-01-2022 y comparar una ventana movil de 2 anos que empieza el 01-01-2012 contra la ventana fija previamente definida. El resultado agregado de los 28 pares principales de Forex es el siguiente:

Aun con altibajos, el grafico muestra que la similitud estimada mediante el valor p del test de Kolmogorov-Smirnov respecto a la ventana fija aumenta a medida que nos acercamos a dicha ventana.

Naturaleza del drift en el mercado Forex

Lo anterior implica que en Forex el drift evoluciona de una manera progresiva, con lo que podemos intuir que el futuro inmediato es mas probable que se parezca a un pasado reciente que a un pasado lejano.

El futuro inmediato es mas probable que se parezca al pasado reciente que a un pasado lejano.

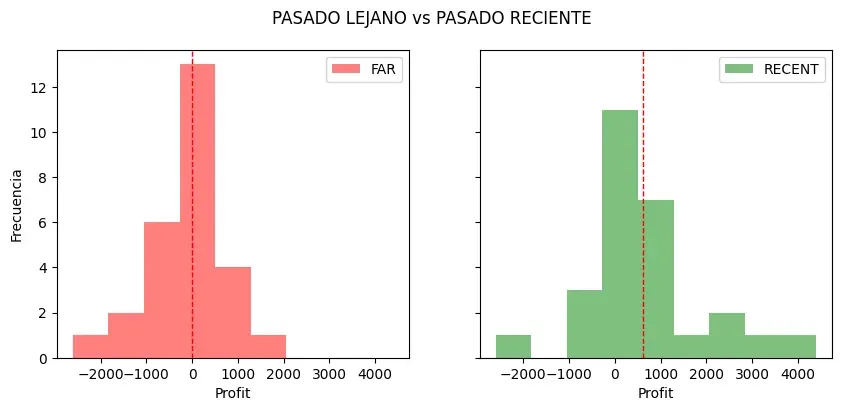

Para comprobarlo entrenaremos 10 arboles de decision para cada par en 2 periodos diferentes:

- “pasado lejano”: del 01-01-2012 al 01-01-2016

- “pasado reciente”: del 01-01-2016 al 01-01-2020

Los resultados de esos arboles los testaremos en lo que llamaremos “futuro inmediato”:

- “futuro inmediato”: del 01-01-2020 al 01-01-2022

Si lo que hemos deducido observando la naturaleza del drift en Forex es cierto, los arboles entrenados en el “pasado reciente” deberian obtener mejores resultados en el “futuro inmediato” que los arboles entrenados en el “pasado lejano”.

Una vez mas, un grafico vale mas que mil palabras:

Efectivamente, en promedio los arboles entrenados en el “pasado reciente” obtienen mejores resultados en el “futuro inmediato” que los arboles entrenados en el “pasado lejano”.

Robustez contra especialización en el trading

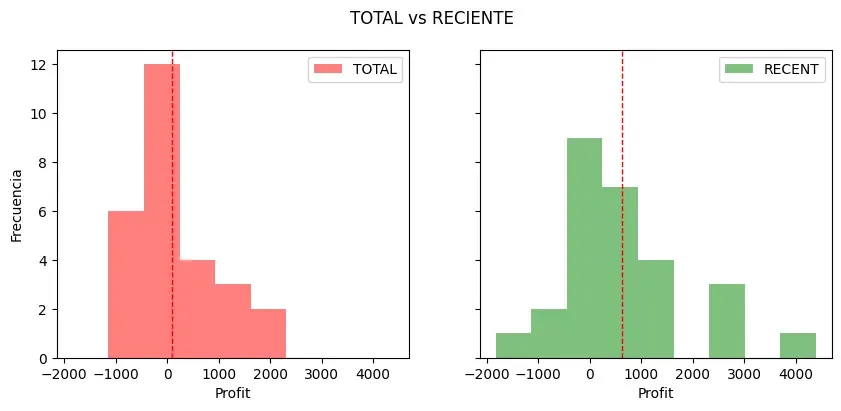

En trading es practica habitual entrenar con un periodo largo con la intencion de exponer la estrategia a diferentes contextos porque de esta manera conseguiremos una estrategia mas robusta.

Sin embargo, la idea de que “el futuro inmediato es probable que se parezca al pasado reciente” nos brinda la posibilidad de desarrollar estrategias mas especializadas para un contexto concreto.

Comparemos los resultados de estrategias desarrolladas con 8 anos de historico contra estrategias desarrolladas con un pasado reciente de 4 anos:

El grafico anterior muestra que una estrategia desarrollada con los datos del “pasado reciente” funciona mejor en promedio en el “futuro inmediato” que una estrategia desarrollada con todo el historico disponible.

¿Quieres comprobarlo tu mismo? Obtén los mejores datos para tus investigaciones en Quantdle.

Llegados a este punto podemos inferir que una estrategia entrenada en el “pasado reciente” podria ser menos robusta que una estrategia entrenada en todo el periodo disponible pero, debido a la naturaleza progresiva del drift en Forex, probablemente obtendra mejores resultados en el “futuro inmediato” porque estara mas familiarizada con ese contexto.

Debido a la naturaleza progresiva del drift en Forex, maximizamos nuestras opciones de obtener beneficios en el “futuro inmediato” entrenando en el “pasado reciente”.

Asi pues, damos respuesta a la primera de las preguntas planteadas al inicio de este articulo.

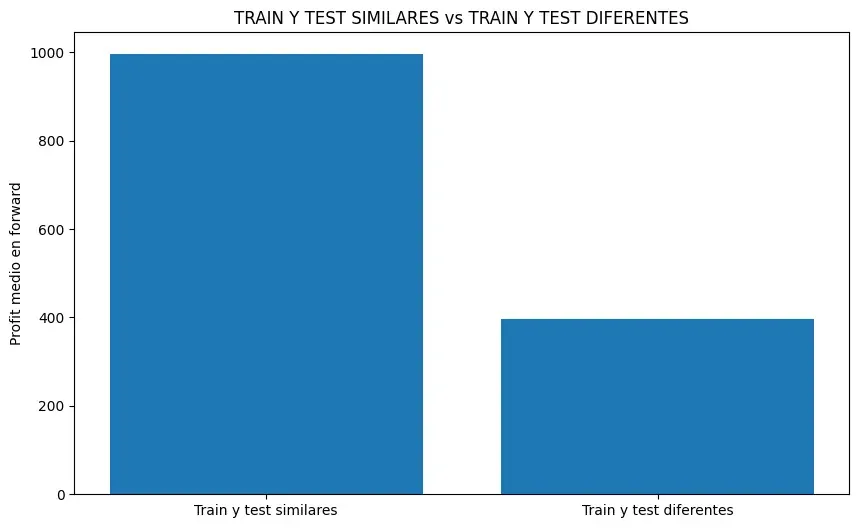

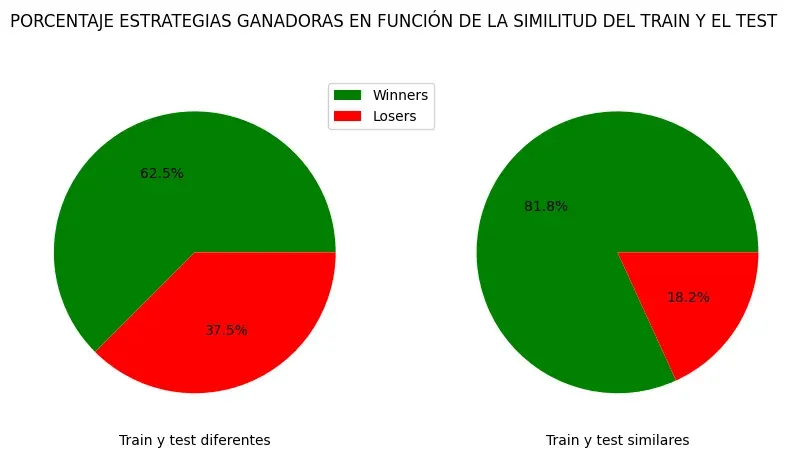

Similitud entre el periodo de train y el periodo de test

¿Que sentido tiene testar una estrategia en un entorno totalmente diferente al de entrenamiento?

Nadie puede esperar que un coche autonomo entrenado en un circuito de carreras (sin peatones, ni cruces, ni rotondas, ni semaforos…) pueda hacerlo bien por ciudad. Si queremos que un coche autonomo circule por ciudad, entonces debemos entrenarlo en entornos que se parezcan a la ciudad.

Sin embargo, en trading no se suele considerar si el periodo de entrenamiento es similar al periodo de test.

Acabamos de mostrar que entrenar en el “pasado reciente” aumenta el resultado promedio en el “futuro inmediato”.

Ahora pensemos en si la similitud entre el “pasado lejano” y el “pasado reciente” nos dice algo sobre la probabilidad de que el “futuro inmediato” se parezca al “pasado reciente”.

La respuesta es que si: que el “pasado reciente” sea muy diferente al “pasado lejano” nos indica que en ese par de Forex el drift sufre cambios mas bruscos, lo cual hace mas impredecible al “futuro inmediato”.

Por el contrario, que el “pasado lejano” y el “pasado reciente” se parezcan nos indica que en ese par de Forex el drift evoluciona de manera mas progresiva, lo cual hace mas probable que el “futuro inmediato” se parezca al “pasado reciente”.

Asi nos lo muestra el grafico de rigor:

En el grafico podemos observar que el resultado promedio en el “futuro inmediato” de los pares de Forex en los que el “pasado reciente” y el “pasado lejano” son similares casi triplica al resultado promedio de los pares de Forex en los que el “pasado reciente” y el “pasado lejano” son diferentes.

Los regímenes del mercado Forex

No podemos saber si en el siguiente periodo habra una tendencia alcista o bajista, o si habra mucha o poca volatilidad.

Lo que si podemos afirmar es que es mas probable que el siguiente periodo se parezca al pasado reciente debido a la naturaleza progresiva del drift en Forex.

De hecho, acabamos de mostrar que es mejor operar aquellos pares de divisas en los que el drift es mas progresivo.

Es como circular por Islandia: a lo largo del camino te encontraras tramos urbanos, autopista, pistas de tierra, nieve… nunca sabes, pero si los ultimos 10 kms han sido por pista de tierra, lo mas probable es que el proximo kilometro sea por pista de tierra.

Ante esta cuestion tenemos 2 opciones: entrenar nuestras estrategias en todos los regimenes de mercado posibles en busca de la robustez o entrenarlas en aquel regimen de mercado que es mas probable en busca de la especializacion.

La progresividad del drift en Forex nos permite entrenar nuestras estrategias en el regimen de mercado mas probable para obtener estrategias mas especializadas.

La naturaleza tiende a la especializacion, por eso los pegasos (caballos alados) no existen: o eres bueno corriendo o eres bueno volando, no puedes ser bueno en todo.

Los mejores pares de divisas

Este novedoso enfoque no esta exento de problemas: cuando se produzca un cambio brusco de contexto vamos a sufrir.

Afortunadamente, somos capaces de descartar aquellos pares de Forex en los que los cambios tienden a ser mas bruscos: basta con comparar el “pasado lejano” con el “pasado reciente” mediante el test de Kolmogorov-Smirnov y descartar aquellos en los que el valor p es menor que 0.05.

De esa manera no solamente conseguimos un mayor resultado promedio en el “futuro inmediato”, ademas aumentamos el porcentaje de estrategias que obtienen beneficio en el “futuro inmediato”:

Queda claro que conviene descartar los pares de Forex en los que el drift es mas brusco.

Obtenemos mejores resultados en el “futuro inmediato” en aquellos pares en los que el drift es mas progresivo

Y con esto damos respuesta a la segunda pregunta planteada al inicio del articulo.

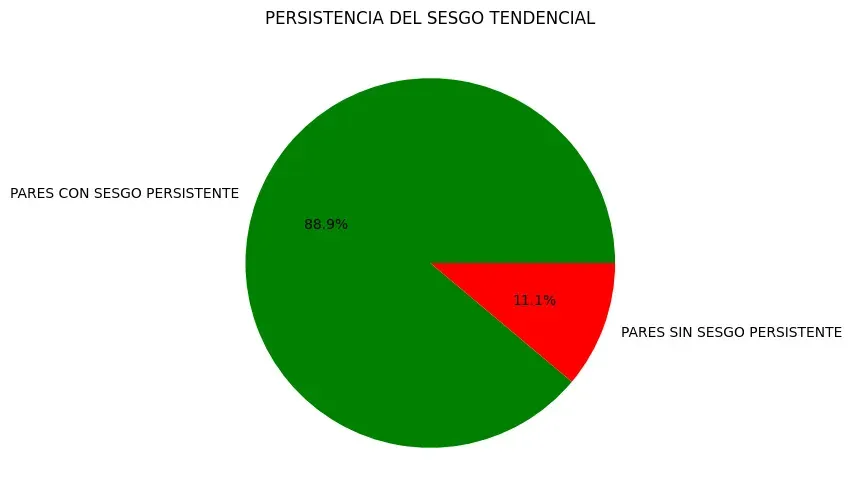

Persistencia del sesgo tendencial en Forex

Por una simple regla de tres, podemos deducir que si el “futuro inmediato” es probable que se parezca al “pasado reciente”, entonces es probable que el sesgo tendencial del “pasado reciente” se mantenga en el “futuro inmediato”.

Para comprobarlo establecemos la siguiente metrica del sesgo tendencial: contamos los retornos positivos del periodo y si superan el 50% consideramos que hay un sesgo alcista. Si por el contrario no superan el 50%, consideramos que hay un sesgo bajista.

Diremos que existe persistencia del sesgo tendencial si el sesgo observado durante el “pasado reciente” se mantiene durante el “futuro inmediato”.

El siguiente grafico ilustra los resultados:

El grafico no deja lugar a dudas.

El sesgo tendencial en el pasado reciente tiende a persistir en el futuro inmediato

Finalmente, obtenemos la respuesta a la tercera pregunta planteada al inicio del articulo: si el sesgo tendencial tiende a persistir, es mejor operar unicamente en la direccion de ese sesgo.

Conclusiones

Llegamos al final del articulo habiendo partido de una idea inicial: el drift es la causa del alpha decay.

Al tirar del hilo llegamos a una conclusion principal para los pares de Forex: “es mas probable que el futuro inmediato se parezca al pasado reciente que a un pasado lejano”.

De esa conclusion principal emanan 3 ideas para mejorar nuestros resultados:

- entrenar las estrategias en el pasado reciente

- operar aquellos pares en los que el drift evoluciona de manera mas progresiva

- operar unicamente en la direccion del sesgo tendencial del pasado reciente

Espero que este articulo te haya parecido interesante y puedas utilizar lo que explico en el para mejorar tu propia operativa. Ademas, si eres un trader activo en el mercado Forex, quizas te interesa nuestro curso gratuito de Iniciacion Profesional al Mercado de Divisas, donde podras aprender los distintos regimenes de las divisas, quienes son los actores principales de este mercado y como lo usan para conseguir sus objetivos.

Un saludo,

Jaume